Vasco é o 6º clube mais transparentes e confiável do futebol brasileiro

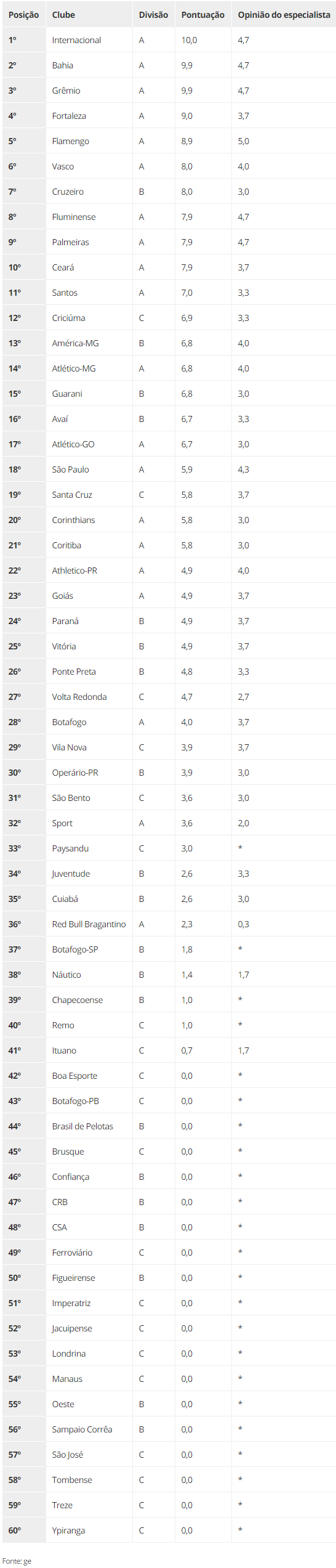

Internacional, Bahia e Grêmio são os clubes mais transparentes e confiáveis em relação às finanças no futebol brasileiro. Esses três clubes encabeçam, pela segunda vez consecutiva, o ranking montado pelo ge com base nas demonstrações financeiras referentes a 2020 e 2021.

Fortaleza e Flamengo aparecem na sequência, com vantagem em relação aos adversários. O levantamento considerou todos os 60 clubes de Campeonato Brasileiro, Série B e Série C. Os critérios foram antecipados pelo blog em março, antes da publicação dos balanços.

Na edição deste ano, também foi levantada a "opinião do especialista". Três profissionais com experiência no mercado financeiro e do futebol foram convidados a avaliar os balanços. Neste recorte, os destaques são: Flamengo, Internacional, Bahia, Grêmio e Fluminense.

Resultados

O levantamento não trata da situação financeira dos clubes, mas da transparência e da confiabilidade dos números apresentados. Essas questões são importantes para que as torcidas tenham maior confiança sobre dirigentes, bem como para o mercado financeiro e publicitário.

A lista abaixo está ordenada de acordo com a pontuação obtida com base nos critérios técnicos: dez perguntas com peso um, sendo uma delas detalhada em outros dez itens. A opinião do especialista é um critério de desempate. Caso persista, a ordem é alfabética.

As divisões dos clubes se referem aos campeonatos disputados em 2020, uma vez que os balanços tiveram fechamento em 31 de dezembro.

*Não publicou balanço

Critérios

As dez perguntas são as mesmas aplicadas no ranking de transparência e confiabilidade produzido em 2020, com base nos balanços de 2019. O método é o mesmo para que haja consistência e seja possível notar se houve progresso ou regresso nas práticas.

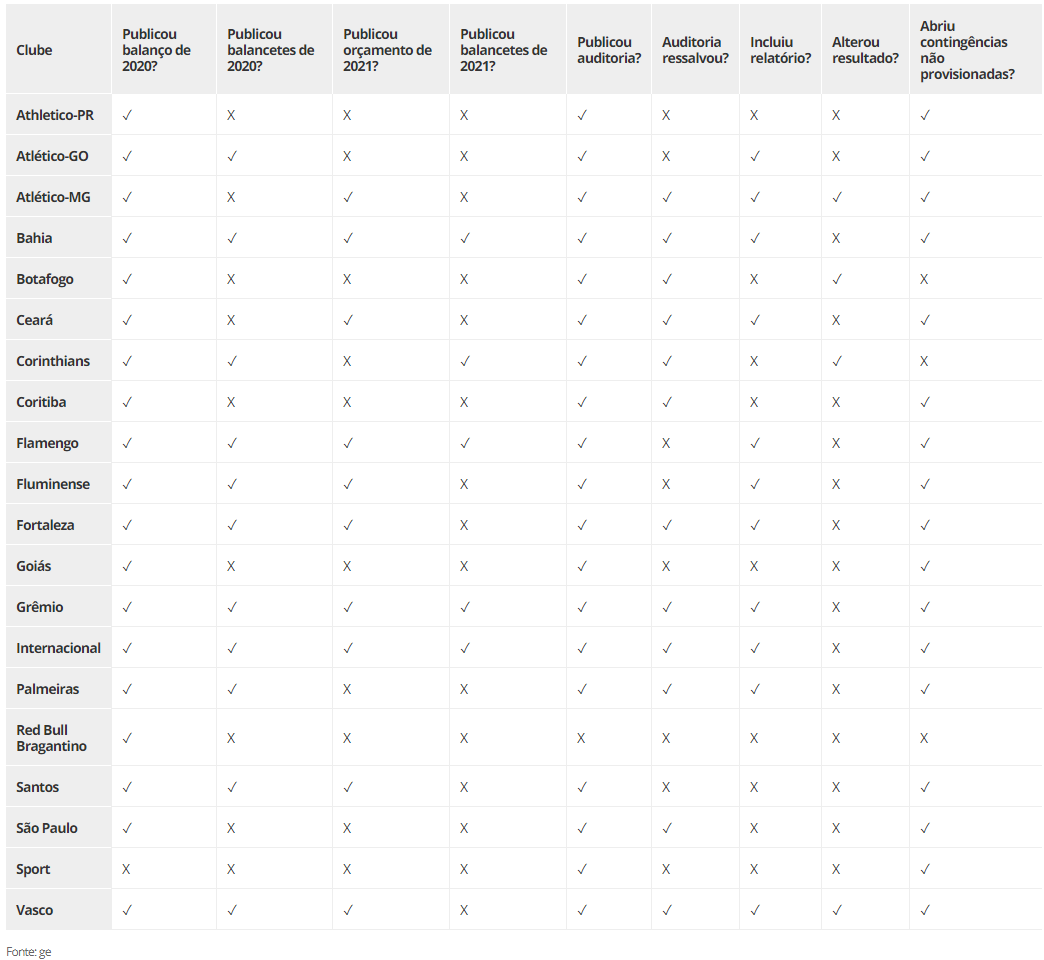

- Publicou balanço referente a 2020 até 30 de abril?

- Publicou balancetes trimestrais ou mensais em todo o 2020?

- Publicou orçamento referente a 2021?

- Publicou quaisquer balancetes referentes a 2021?

- Publicou parecer da auditoria externa sobre o balanço anual?

- Auditoria externa fez ressalvas em relação ao balanço anual?

- Incluiu relatório no balanço para facilitar entendimento do leigo?

- Alterou o resultado líquido do ano anterior em reapresentação?

- Publicou provisão para contingências cuja perda é "possível"?

- Detalhamento do balanço anual atende mínimo para análise?

As perguntas de um a quatro tratam da transparência e da organização em procedimentos internos. Apenas clubes minimamente organizados, com dirigentes preocupados com suas torcidas e com o mercado esportivo, estarão aptos a cumprir todos os requisitos.

As perguntas cinco e seis medem a confiabilidade dos balanços. Todos são obrigados pela Lei Pelé a contratar uma auditoria externa para validar os números descritos pelo clube no documento, bem como publicar um relatório a partir dessa checagem junto das demonstrações.

A pergunta sete diz respeito à tentativa de tornar o conteúdo compreensível para leigos. O blog se refere a páginas anteriores aos números – seja uma carta de apresentação assinada pelo presidente, seja um texto acompanhado de gráficos. Além das notas explicativas.

Na pergunta oito, trata-se do passado. É possível que dirigentes sejam obrigados a reclassificar números apresentados em balanços anteriores por motivos contábeis. Ou seja, quando as indicações feitas por órgãos reguladores mudam. Neste caso, não haverá descrédito. No entanto, o blog considera um mau sinal quando a reapresentação altera o resultado líquido da temporada anterior devido a erros processuais.

Na pergunta nove, a recomendação é que os clubes detalhem nas provisões para contingências, contidas no passivo, os valores de acordo com cada probabilidade de derrota na justiça. As chances de perda são "provável", "possível" e "remota". É possível que dirigentes tentem ocultar dívidas relevantes ao não informar números de causas consideradas como perdas apenas "possíveis" ou "remotas".

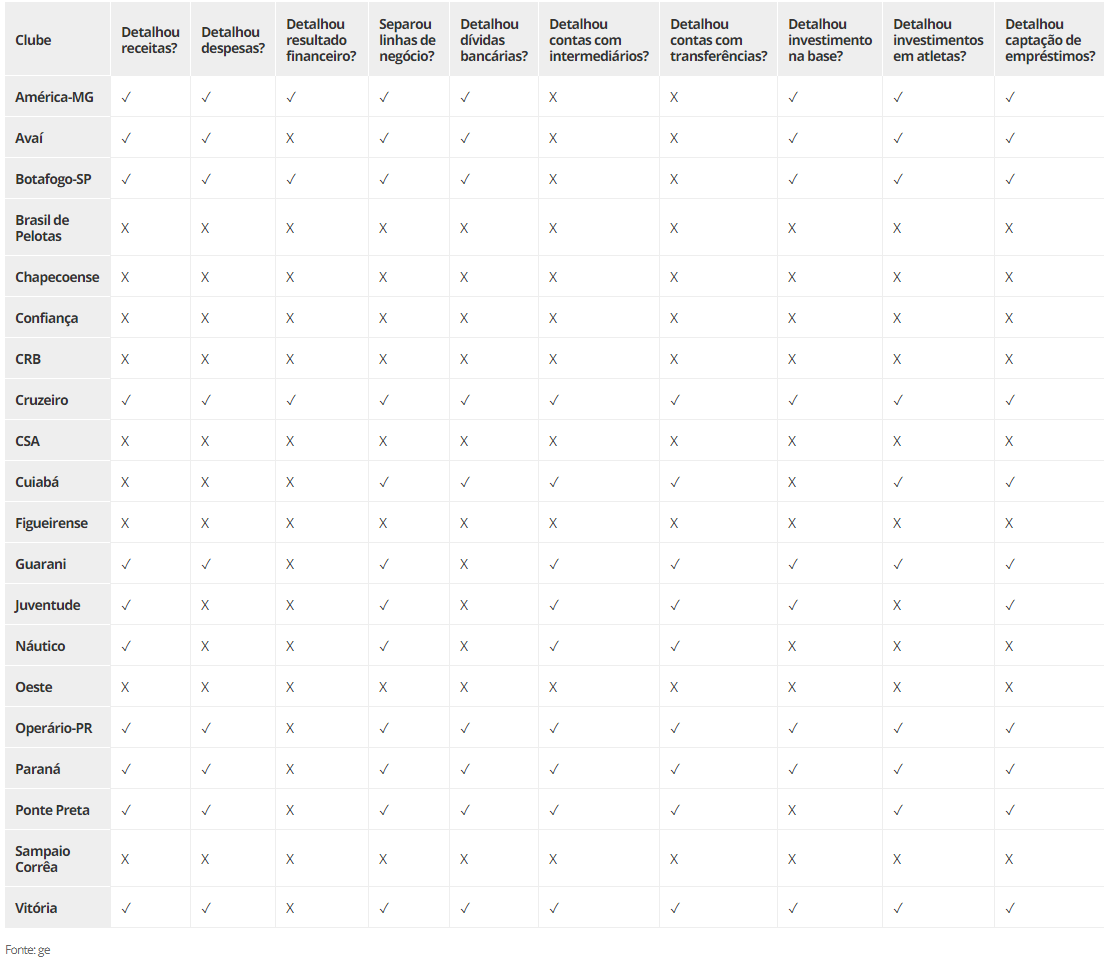

Pontuações detalhadas na Série A

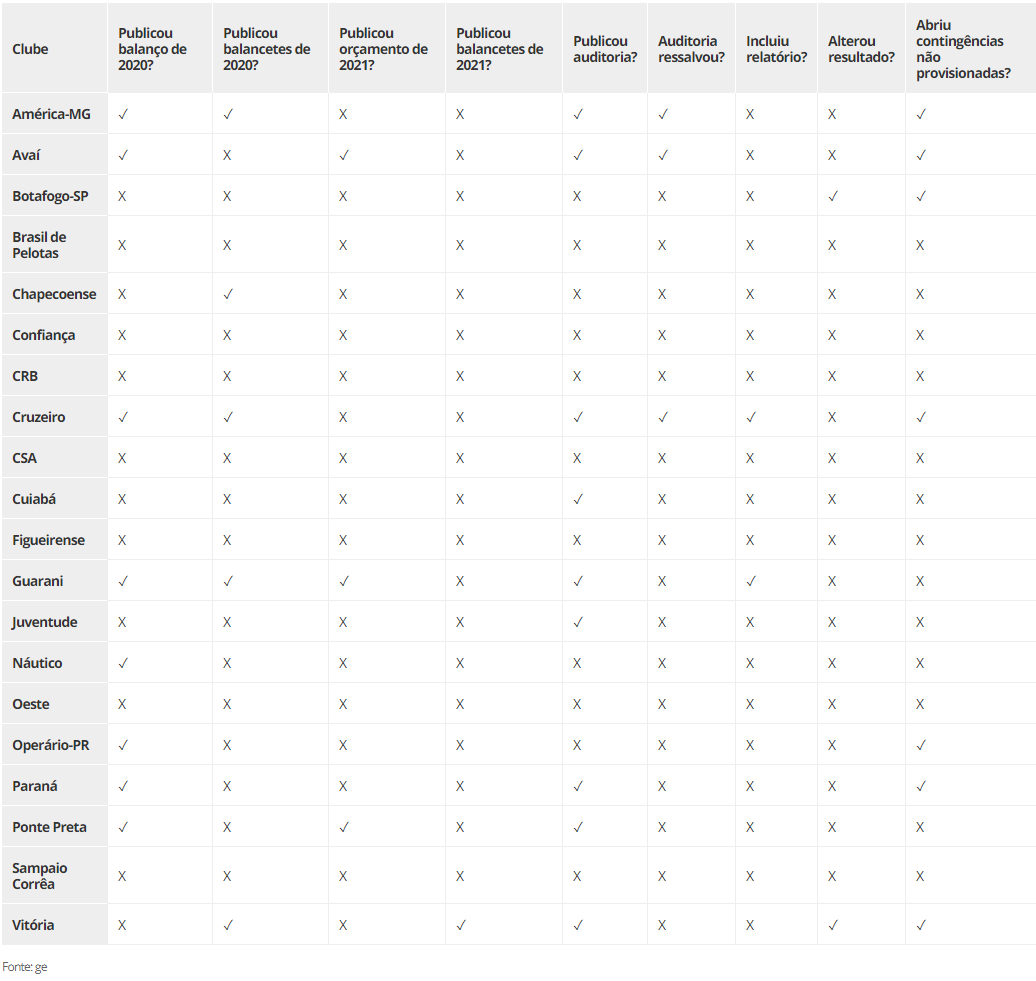

Pontuações detalhadas na Série B

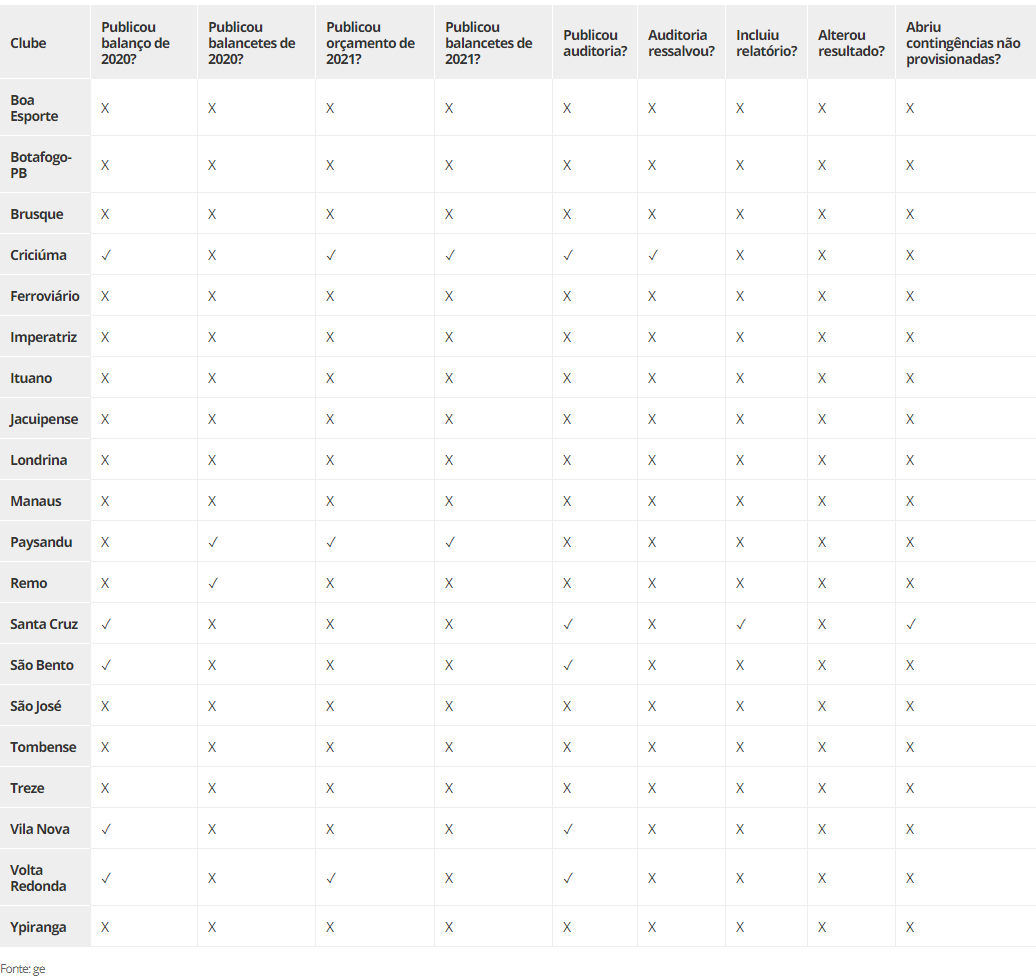

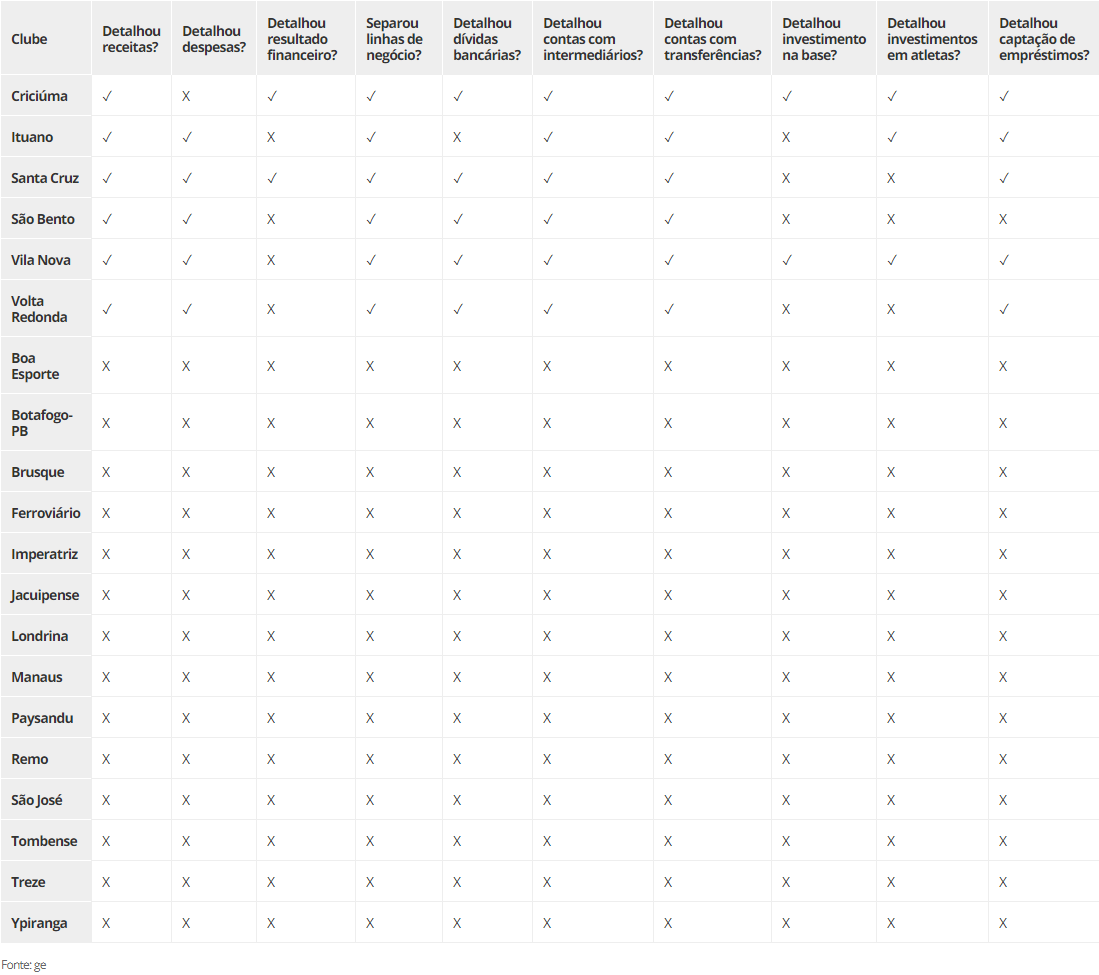

Pontuações detalhadas na Série C

Na pergunta dez, foi aplicada uma nova camada de perguntas. Elas são importantes para que o balanço ofereça o mínimo necessário de informação para uma análise aprofundada sobre as finanças. Cada resposta positiva conta um ponto decimal dentro da nota.

- Detalhou receitas? Em direitos de transmissão, patrocínios/marketing, bilheterias, associações e transferências de atletas, no mínimo.

- Detalhou despesas? Em folha de pessoal, direitos de imagem e administrativas, no mínimo.

- Detalhou o resultado financeiro? Em juros sobre dívidas e variação cambial, no mínimo.

- Detalhou receitas e despesas de acordo com linhas de negócio? Entre futebol, clube social e esportes olímpicos/amadores.

- Detalhou dividas com instituições financeiras e terceiros? Em taxas de juros, prazos para pagamento e garantias oferecidas, no mínimo.

- Detalhou contas a receber e pagar para intermediários? Em valores e prazos para pagamento, no mínimo.

- Detalhou contas a receber e pagar por transferências de atletas? Em valores e prazos para pagamento, no mínimo.

- Detalhou (no fluxo de caixa) investimentos em aquisições de direitos de atletas? Em valores.

- Detalhou (no intangível) investimentos feitos no decorrer da temporada (adições) em formação de atletas? Em valores.

- Detalhou (no fluxo de caixa) captação e pagamento de empréstimos e financiamentos? Em valores.

Pontuações detalhadas na Série A

Pontuações detalhadas na Série B

Pontuações detalhadas na Série C

Nota técnica: Clubes da Série C que publicaram seus balanços pontuaram automaticamente na questão sobre contas com intermediários. Como transferências com valores são raras e as cifras são baixas, é provável que a maioria não tenha nenhum valor a relatar.

Opinião do especialista

O blog convidou três profissionais para emitir opiniões sobre os clubes: um economista, um contador e um analista de uma corretora do mercado financeiro. Eles atribuíram notas de um a cinco para cada balanço conforme transparência e confiabilidade.

Foi considerada a média entre as notas, sem que os votos individuais sejam revelados, para preservar os especialistas perante a audiência.

- Cesar Grafietti, economista, responsável pelo estudo anual sobre as finanças do futebol brasileiro no Itaú BBA

- Benny Kessel, contador, ex-presidente da Autoridade Pública de Governança do Futebol (Apfut), que fiscaliza o futebol

- Thiago Salomão, analista financeiro com ênfase em balanços, criador do canal Stock Pickers e sócio da corretora XP Investimentos.

Nenhum dos três especialistas possui relação profissional com os clubes de futebol – seja como consultores, seja como auditores de balanços.

Limitações

Em primeiro lugar, a classificação das respostas conforme pontuação envolve subjetividade – ainda que os parâmetros sejam objetivos e o sistema tenha sido simplificado para facilitar a compreensão. Por que cada pergunta vale apenas um ponto, em vez de atribuir pesos diferentes conforme a relevância do assunto? Opções.

Em segundo lugar, alguns itens são pouco precisos. Coloquemos a questão de maneira prática. A ressalva de uma auditoria externa desperta a desconfiança do mercado e do público sobre o balanço.

A qualidade do serviço prestado pela EY, auditoria externa contratada pelo Flamengo, único clube no país a ser auditado por uma Big Four, é provavelmente melhor do que o serviço prestado por um contador contratado na condição de pessoa física. A credibilidade que a marca da EY empresta também é muito maior do que a de um indivíduo.

Nessas circunstâncias, o Flamengo recebeu uma ressalva em seu balanço, enquanto outros clubes não tiveram nenhuma objeção por parte de seu auditor. Pode haver uma distorção nessa discrepância.

Enquanto a diferença de status entre EY e um contador independente se faz óbvia até para o leigo, a diferenciação de empresas como RSM, Mazars, BDO, entre outras auditorias externas que prestaram serviços para clubes, não tem um parâmetro objetivo e simplificado. Não há neste mercado um ranking consensual de auditorias, por exemplo.

A melhor maneira de prosseguir é reconhecer as limitações do ranqueamento. Um clube poderia estar uma pontuação acima ou abaixo caso critérios fossem diferentes. Dificilmente estaria na outra ponta da tabela, pois não reuniria práticas condizentes nem com boa vontade.

As fontes

O ge buscou balanços, balancetes e orçamentos em páginas oficiais dos clubes e das federações estaduais. Abaixo, os torcedores podem checar os portais de transparência visitados. Clubes não mencionados não têm páginas nas quais armazenam documentos de natureza financeira.

PS.: Escrevi um livro sobre o futebol brasileiro, "O futebol como ele é", para contar como o dinheiro e a política interferem no que acontece em campo. Ele está à venda na loja da Grande Área (é só clicar no link).